ふるさと納税してますか?

HiroPaPaは随分前からやってますが、いまいち仕組みが理解できていません。

所得税と住民税の税額控除されると聞いているが、いったいどういった計算で、それぞれいくら控除されているのか?

本記事では、ざっくり計算の仕組みを解説します。

住民税の通知書のどこを見ると、ふるさと納税の寄付金控除が適応されているかについても記載しておりますので、本記事を参考にチェックされてみるといいでしょう。

記事を読むのが面倒な方は、HiroPaPaが一番わかりやすいと感じた動画のリンクを紹介しておきます。

目次

ふるさと納税での控除額の計算方法

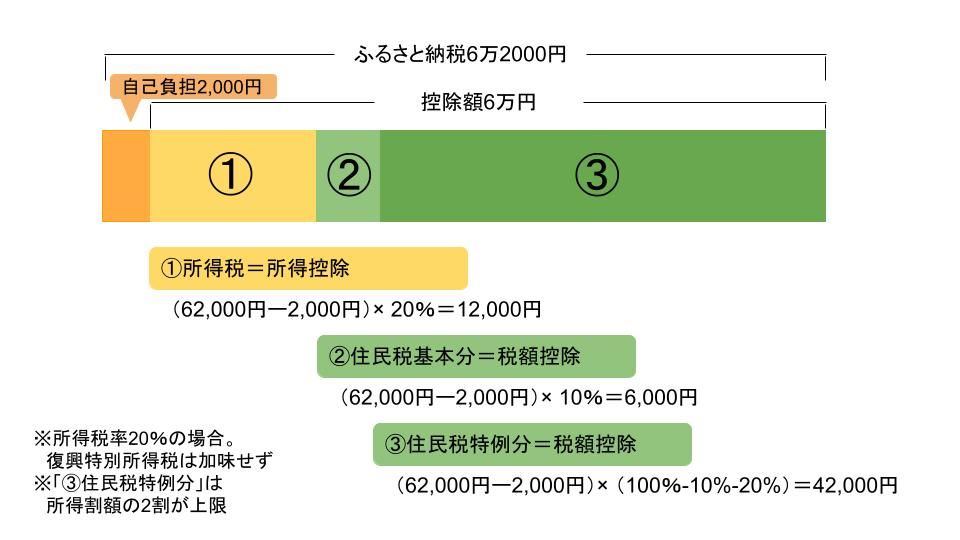

早速ですが、HiroPaPaがふるさと納税を利用し、62,000円分買い物をしたとして、所得税と住民税がどれくらい控除されるのかを見ていきましょう。

と、その前に、所得税と住民税の控除額を計算するには、所得税率が必要になってきますので、皆さん、各自の所得税率を調べてください。

まずは、自分の所得税率を把握しましょう

所得税率の把握には、課税所得額が必要になります。

課税所得額は、源泉徴収票を見るとわかります。

といっても、『課税所得額』とズバリ書いてません・・・。

源泉徴収票の『給与所得控除後の金額(調整控除後)』と『所得控除の額の合計額』から計算する必要があります。

源泉徴収票から、以下のように計算します。

『課税所得額』=『給与所得控除後の金額(調整控除後)』-『所得控除の額の合計額』

さて、いくらになりましたか?

その値を下記の表に照らし合わせてください。

本記事では、所得税率を20%として計算していきますが、皆さんは自身の税率で変換して計算をしてみてください。

ふるさと納税の税控除額の内訳

いよいよ、ふるさと納税額と所得税と住民税との関係を説明していきましょう。

ふるさと納税を利用し、6万2000円分を購入した場合、以下のような控除額の内訳になります。

1年間のふるさと納税額が6万2000円だった場合

ふるさと納税の2つの申告方法の違い

| ワンストップ特例 | 確定申告 | |

| 対象 | 寄付先が5か所以内で 確定申告をしない人 |

それ以外 |

| 手続き | 翌年1月10日に自治体必着で 申請書を提出 |

確定申告期間中に 申告書提出 |

| 控除 | 全額住民税から減額 | 住民税の減額と一部 所得税から還付 |

ふるさと納税による税額控除適応チェックの方法

チェックをするには、納税通知書を準備してください。

あの、市区町村から毎年6月くらいに届く、あの細長い通知です。

チェックの方法は簡単で、納税通知書の摘要欄に「寄附金税額控除額」等の記載があるか?

です。

ただ、自治体によっては、まれに摘要欄に記載がない場合もあるようなので、その場合は、税額控除欄に相当金額の記載があるかをチェックするしかありません。

以下に、62,000円の寄付をした場合、摘要欄に記載される内容の事例を紹介しておきます。

ワンストップ納税と確定申告の場合の2パターンを紹介します。

税率は、市区町村:都道府県=6:4としております。

政令指定都市の場合は、市区町村:都道府県=8:2で計算してください。

◆62,000円を寄付した場合(ワンストップ特例)

62000-自己負担2000=60000

60000×6/10=36000(市区町村)

60000×4/10=24000(都道府県)

◆62,000円を寄付した場合(確定申告)

62000-自己負担2000ー所得税からの還付金(60000×20%×復興特別所得税1.021)=47748

47748×6/10=28648(市区町村)

47748×4/10=19099(都道府県)

それでは、ふるさと納税を有意義に使っていきましょう!!

でわでわ。