こどもの教育資金ってどうしてますか?

どれくらいかかるのかというのはこちらの記事で書きました。

公立と私立で大きく違ってきますが、それでもまとまったお金が必要になります。

お年玉やお祝でもらったお金を貯金したり、将来に備えて学資保険に加入したりというのが一般的な選択でしょうか。

今回は、教育資金の運用として注目の「ジュニアNISA」について調べてみました。

結論から言うと、使わない手はないです。

HiroPaPaは使います。

目次

ジュニアNISAって、どのような制度なの?

一言でいうと、未成年の子ども達のために国が作ったもので、2023年まで年間80万を限度として非課税扱いになるという投資制度です。

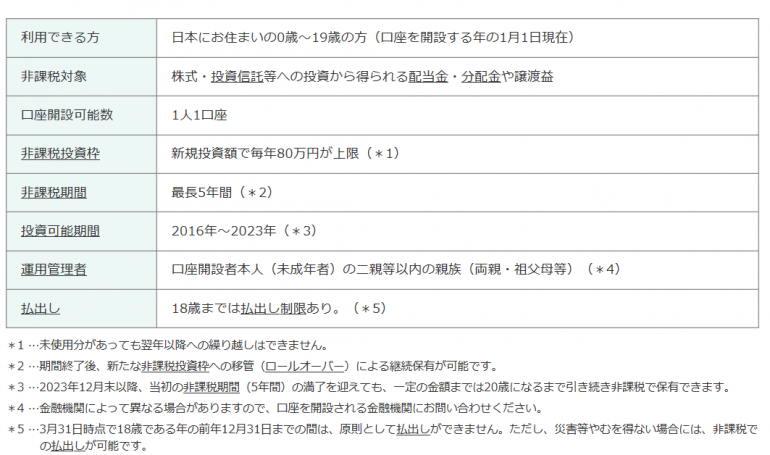

以下、金融庁から拝借です。

実はサービス開始時(2016)から全く使えない商品と悪名が高く、利用者もほとんど伸びず、2019年末の国会で廃止(2023年12月末で廃止)が決定となりました。

では、なぜ?

HiroPaPaは使うのか?

皮肉なことに、廃止が決定になり、更に上記の内容に変更が加えられたのです。

つまり、内容が改訂されて、使いやすい商品に生まれ変わったのです。

制度廃止で、何が変わったのか?

18歳までの払い出し制限がなくなりました

これ大きいです。

いざ私立入学資金が必要となったとしたら・・・。

今までの制度だと、解約するしかなくて、それまでの利益分に税金がかかります。

意味ネェ~!ってことになります。

また、投資なのに18になるまで利益確定もできませんでした。

ところが、2023年でこの制度が廃止になるので、2024年からいつでも解約できて、利益分も非課税扱い、に変更されたというわけです。

2024年以降の扱いは?

18歳になるまで、引き続き非課税運用されます。

ジュニアNISAが向いている人、向いていない人って?

あくまで投資ですから、リスクが嫌な人には向きません。

ある程度まとまった資産があり、子どものために長期資産運用を検討している人向きです。

また、今年から始めるとなると2023年までは、4年間あります。

4年間☓80万=320万が最大投資額になります。

つまり、320万円を上限とした投資商品の購入と言えます。

投資商品の中では、18歳まで運用益が非課税になるというのは、とても美味しい制度です。

リスクを考えると、10年以上は運用したいので、小学校低学年以下のお子様をお持ちの家庭は検討の価値ありです。

ジュニアNISAを運用するうえでの注意点は?

教育資金を全額ジュニアNISAにしない

当然、投資なので元本割れのリスクがあります。

必要なときに必要な額が用意できないという最悪な状況は避けるべきです。

安全資産と分散すべきですね。

2024年以降は、商品入れ替えができない

投資対象は、ファンドや個別株、債権などがあります。

ただし、廃止後の2024年以降は、新規購入や商品入れ替えができません。

利益確定で解約するか18歳までずっと持ちづづけることが前提となります。

長期運用できる投資対象を選択する必要があります。

ジュニアNISAで運用するおすすめの銘柄は?

投資に正解はありません。

HiroPaPaが検討して最終的に選んだ銘柄は、eMAXIS Slim全世界株式(オールカントリー)です。

選択理由は、こちらの記事にまとめていますので、興味のある方はご覧ください。

まとめ

- ジュニアNISAは、使える制度に生まれ変わった

- 18歳までの払い出し制限がなくなった(2024年以降解約可、利益非課税扱い)

- 2024年以降、いつでも利益確定可能となった

- 小学校低学年以下のお子様がいる家庭は一考の余地あり

- 2024年以降、商品入れ替え不可なので、長期運用前提の投資対象を選択

参考になる動画貼っておきます。